Seguro de Accidentes Personales

¿Qué cubre el seguro de Accidentes Personales de Orion?

El Seguro de Accidentes Personales de Seguros Orion es una póliza colectiva que la empresa contrata para proteger a sus trabajadores ante las consecuencias económicas de un accidente. Eso incluye muerte accidental, incapacidad total y permanente, desmembramiento, reembolso de gastos médicos, hospitalización y reemplazo del trabajador accidentado, según los planes que la empresa decida contratar.

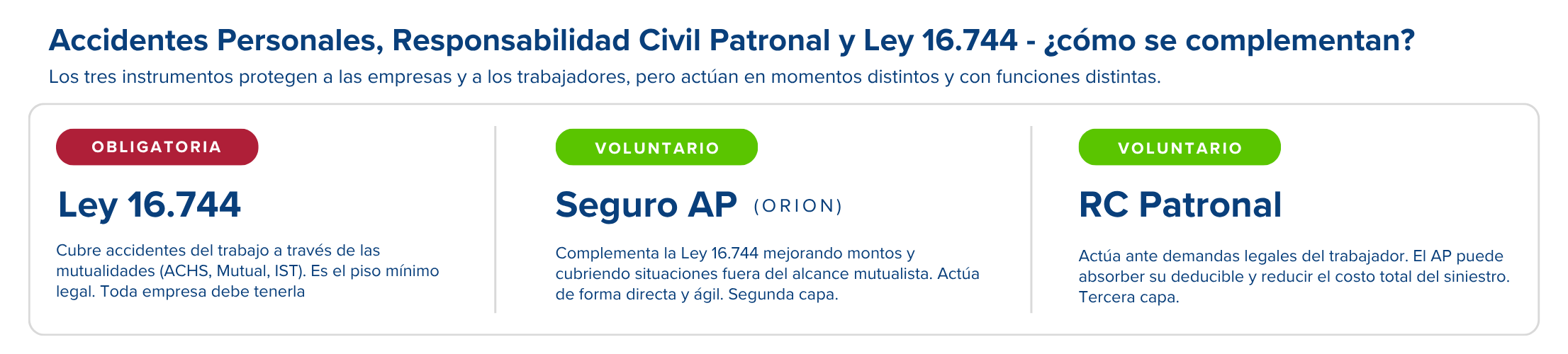

Es un seguro complementario al seguro obligatorio de accidentes del trabajo (Ley 16.744): mientras la ley cubre lo mínimo a través de las mutualidades, el seguro AP de Orion puede mejorar los montos de indemnización, cubrir situaciones no contempladas por la ley y actuar de forma más ágil. Además, funciona como primera capa de protección frente a la RC Patronal: puede absorber el deducible y cubrir los gastos del accidente desde el primer día, antes de cualquier proceso judicial.

En Seguros Orion puedes ajustar las coberturas según las necesidades del asegurado o contratista, ya sea en Accidentes Personales o Protección Financiera para empresas. La diferencia clave está en que Accidentes Personales protege al trabajador, mientras que, Protección Financiera protege el patrimonio de la empresa frente al impacto de accidentes.

Coberturas principales

Los 8 planes modulares de Seguros Orion que puedes ajustar a tus necesidades.

Plan A - Muerte accidental

Plan B - Incapacidad total y permanente

Plan C — Desmembramiento

Plan D — Reembolso de gastos médicos por accidente

Plan E — Gastos de sepelio por accidente

Plan F — Hospitalización diaria por accidente

Plan H — Reemplazo e indemnización por trabajador accidentado

Plan I — Visitantes y clientes

Detalles técnicos

Información necesaria para cotizar:

• Rut de la entidad contratante.

• Número de asegurados y qué hacen.

• Vigencia requerida.

• Monto asegurado requerido.

• Beneficiario requerido.

Información necesaria para cotizar:

• Rut de la entidad contratante.

• Número de asegurados y qué hacen.

• Vigencia requerida.

• Beneficiario requerido.

De acuerdo a condicionado de POL 320130570 y POL 320140219

• Se excluyen trabajadores cuya actividad sea Minería Subterránea, no así trabajadores cuya actividad no sea minería subterránea, pero por las características de sus funciones, eventualmente pudiesen visitar estos predios.

• Accidentes producidos por moho tóxico.

• Accidentes producidos por EMF-campos electromagnéticos.

• Deportes.

• Trabajadores de apps de delivery.

• Azafatas y pilotos de avión.

¿Cuándo necesita tu empresa contratar un seguro de AP?

Estos son los casos más frecuentes en que una empresa en Chile requiere una póliza de AP vigente.

Licitaciones y contratos que lo exigen

Trabajadores en terreno, altura o con maquinaria

Empresas que quieren complementar su RC Patronal

Empresas con alta rotación que necesitan protección colectiva

Empresas que quieren ofrecer un beneficio concreto a sus equipos

Preguntas Frecuentes

Sí, ya que la póliza de Accidentes Personales funciona en paralelo a la póliza de Responsabilidad Civil, además sirve como “primera capa” de esta, absorbiendo deducible y posible juicio.

En todo ámbito que involucre a personas realizando diversas actividades.

No, salvo en ocasiones muy particulares donde hay un acuerdo previo con el cliente.

Las pólizas de Accidentes Personales actúan en paralelo entre compañías de seguro, ergo: no sucede nada.

No necesariamente, depende del riesgo de la negociación que se lleve a cabo con el suscriptor, a través del corredor.

No, son a solicitud. El suscriptor en la compañía de seguros puede orientar acerca de las diferentes alternativas de cobertura que se pueden entregar.

Tu suscriptor especializado en Accidentes Personales

En Seguros Orion sabes con quién hablas antes de contratar

A diferencia de otras aseguradoras, cada póliza de AP es analizada por un suscriptor técnico especializado en tu cuenta

Asesórate con nuestro Suscriptor

Marcela Olmedo

molmedo@segurosorion.cl

Preguntas Frecuentes

Sí, porque son pólizas complementarias con funciones distintas y momentos de activación distintos. La RC Patronal actúa cuando un trabajador demanda a la empresa por daños, es decir, después de un proceso legal que puede tardar meses o años. El seguro AP actúa desde el primer día del accidente, sin necesidad de demanda ni resolución judicial: cubre los gastos médicos, la incapacidad o el fallecimiento de forma directa e inmediata. Además, el AP funciona como “primera capa” de la RC Patronal: puede absorber su deducible y reducir el costo total del siniestro para la empresa. En Orion, muchas empresas contratan ambas pólizas en forma coordinada para garantizar una protección completa ante cualquier escenario de accidente laboral.

Aplica en el lugar de trabajo y, según las condiciones de la póliza, también puede extenderse a trayectos laborales y a actividades relacionadas con la operación de la empresa. El alcance exacto depende del condicionado contratado y del tipo de actividad de los asegurados. Para trabajadores en terreno, en faenas de construcción o en actividades de logística y distribución, es posible ampliar la cobertura para incluir situaciones fuera del horario estrictamente laboral.

Depende del plan contratado. Coberturas como el reembolso de gastos médicos (Plan D) pueden incluir un deducible. Las coberturas de muerte accidental (Plan A), incapacidad total y permanente (Plan B) y desmembramiento (Plan C) generalmente no tienen deducible — el pago se realiza directamente sobre el capital asegurado definido en la póliza.

La Ley 16.744 es el seguro obligatorio de accidentes del trabajo en Chile, administrado por las mutualidades (ACHS, Mutual de Seguridad, IST). Cubre accidentes ocurridos en el trabajo o en el trayecto y las enfermedades profesionales, con montos de indemnización definidos por ley. El seguro AP es voluntario y complementario: puede mejorar los montos de indemnización de la ley, cubrir situaciones no contempladas por la normativa y actuar de forma más ágil, sin los procesos administrativos de la mutualidad. En términos prácticos, el AP y la Ley 16.744 actúan en paralelo — no se excluyen entre sí.

Puedes contratar una póliza adicional con Orion para complementar la cobertura existente. En caso de siniestro, ambas aseguradoras participan en el pago según sus condiciones. Si lo que buscas es reemplazar la póliza actual, nuestra suscriptora puede revisar técnicamente lo que tienes y diseñar una cobertura modular que lo mejore en cobertura, flexibilidad o costo.

No necesariamente. En Seguros Orion existen pólizas nominadas con nómina de asegurados actualizada por la empresa y pólizas abiertas, que cubren a todos los trabajadores de un cargo o función sin necesidad de listar nombres individuales. Las pólizas abiertas son especialmente útiles para empresas con alta rotación de personal o con dotación variable según proyectos o temporadas.

No completamente. Aunque la CMF regula el condicionado general del seguro AP en Chile, cada aseguradora puede ofrecer coberturas adicionales, distintos capitales y condiciones específicas. En Orion ofrecemos 8 planes modulares combinables, los únicos del mercado con ese nivel de granularidad, para que cada empresa diseñe la cobertura que realmente necesita, sin pagar por lo que no aplica a su operación.

Para cotizar necesitas: RUT de la entidad contratante, número de asegurados y descripción de la actividad que realizan, monto asegurado requerido por cobertura, vigencia requerida (generalmente anual) y datos del beneficiario para pólizas nominadas. Con esa información, nuestra suscriptora Marcela Olmedo evalúa el riesgo y entrega una propuesta técnica en menos de 48 horas hábiles. Puedes contactarla directamente al +(56 2) 2763 7800 o por email a molmedo@segurosorion.cl.